신생아 차입 소득 자산 표준과 목표 주택은 2025 년부터 새로 구현되며 신생아 전문 대출 정책은 이전보다 광범위한 혜택을 제공하며 일반인에게 실질적인 도움을 제공하는 시스템으로 관심을 끌고 있습니다. 변화된 소득 조건과 대출 한도는 더 많은 가구가 주택의 꿈을 실현할 수 있도록 설계되었습니다. 1 월의 부담은 은행 삭감에도 있지만 오늘은 2025 년 목표, 조건, 한도 및 이자율과 같은 모든 핵심 정보를 요약 할 것입니다.

새로 태어난 특별 대출 목표

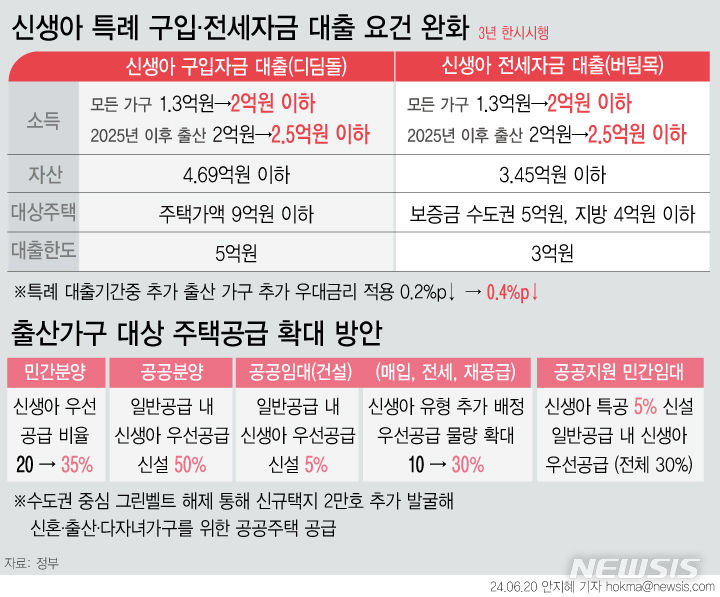

신생아의 특별 대출은 명확한 자격 조건을 가지고 있습니다. 신청하려면 아래 조건을 충족해야합니다. 참고) 다른 모기지 대출 (그러나, 상태를 상환 할 수 있음) 노숙자의 첫 번째 노숙자 : 집을 소유 한 적이 없다면. 일반 노숙자 : 노숙자 인 경우 투기 지역이나 과열 지구에서 주택 구매에 제한이있을 수 있습니다. 신생아 특별 대출 소득 표준

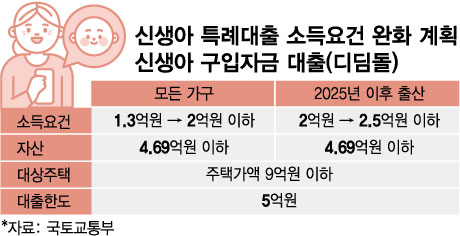

야간 가구 : 2024 년에 태어나 연간 소득에서 1,300 억 달러 미만의 부부 소득 : 2025 년 이후의 출생 가구 : 25 억 미만의 부부 소득. 그것은 500 억 원으로 인상되었으며 더 많은 가구가 혜택을 줄 수 있습니다. 신생아 특별 대출 자산 표준

신청자와 배우자의 순 자산 가치 : 4 억 8 천만 이하 (2025 년 기준) 2024 년에 4 억 6 천 6 백만 원으로 완화되어 더 많은 사람들이 자격을 충족시킬 수 있습니다. 신생아의 주택 및 제한 목표

1) 대상 주택 거주 지역 : 메트로폴리탄 지역에서 85F 미만의 주택 평가, 100 ° 미만의 도시 및 마을의 주택 평가 : 9 억 원, 9 억 원 미만. 모기지 인식 비율) : 70%(첫 번째 주택 구매자의 80%) DTI (총 부채 상환 비율) : 60%대출 한도는 다음 세 가지 기준 중 가장 작은 것으로 결정됩니다. 최대 한도 : 5 억 원 (DTI 60% 및 LTV 70%) 2. 판매 (판매) 가격은 3을 초과하지 않습니다.

1. 기본 금리 소득 8 천 5 백만 이하 : 1.6%~ 2.7%연간 소득이 8 천 5 백만 원을 초과하여 ~ 13 억 원 이하 : 2.7%~ 3.3%소득 13 억 원 : 기존 이자율 + 0.2%P2 . 우선 금리 조건 (중복 사용 가능한) 가입 저축 가입자 : 0.5%p 우선 부동산 전자 계약 : 0.1%p 우선적 인 새로운 규제 주택 계약자 : 0.1%p 추가 우선적 아동 : 0.2%p 대출 대출 30%미만 : 0.1%p 원금의 40%이상 : 0.2%P 최소 이자율은 우선적 인 비율을 적용 할 때 연간 1.2%로 낮출 수 있습니다. 소득 표준 및 자산 요구 사항의 상당한 감소가 특징입니다. 특히, 그것은 이중 가족 가정에보다 현실적인 이점을 제공합니다. 이 정보를 통해 자신에게 적합한 조건을 검토하고 주택에 한 걸음 더 다가갑니다. #Newborn 대출 대출